Nel suo celebre De Brevitate Vitae, Seneca scriveva: “Si usa il tempo senza risparmio, quasi non costasse nulla”.

Il tempo è come una moneta e quindi si può consumare o si può investire. Investire nel tempo significa fare in modo che il reddito prodotto attraverso il nostro lavoro, nel tempo e con l’aiuto del tempo, contribuisca in maniera decisiva al raggiungimento degli obiettivi di vita.

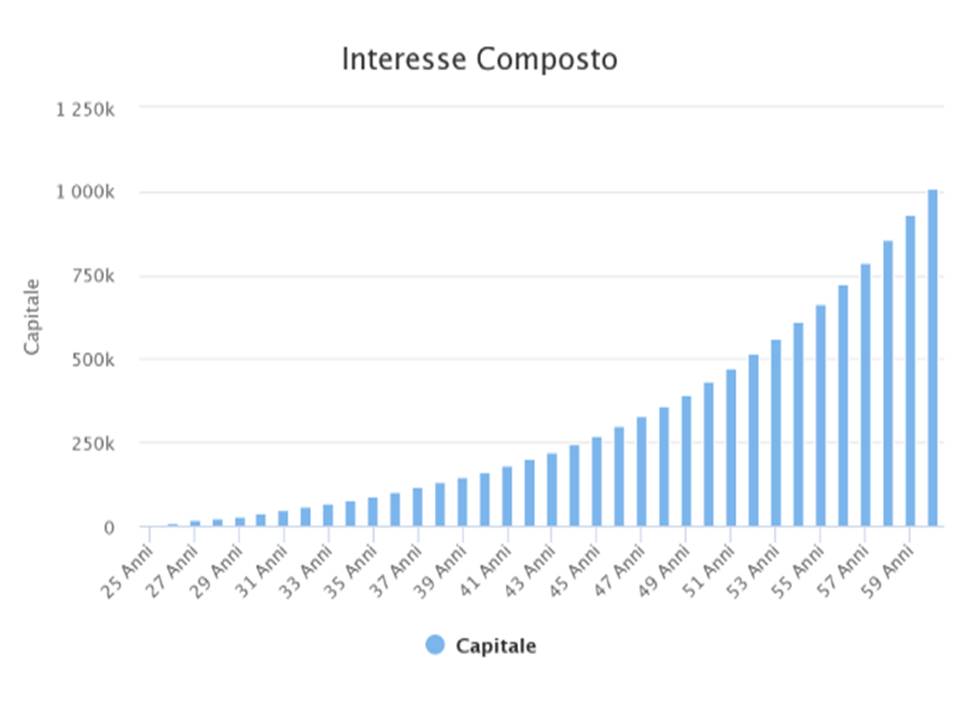

Questa è la legge – molto nota in finanza – della “capitalizzazione composta” che ci spiega come il progressivo reinvestimento degli interessi prodotti dall’impiego di un capitale nel tempo ne consenta la sua crescita esponenziale.

Proviamo a sintetizzare quello che abbiamo appena detto con un esempio: un risparmiatore ventenne che decidesse di versare 100 euro al mese fino al 65° anno di età in un piano finanziario che gli permetta di guadagnare il 5% annuo, si ritroverebbe con un capitale finale di 196.792 euro. Ma… cosa succederebbe se decidesse di rimandare la sua scelta di un anno? Il suo capitale finale in questo caso sarebbe di soli 186.247 euro. Non potendo, infatti, approfittare della capitalizzazione composta, un solo anno, cioè 1/45 del tempo pianificato e 1.200 euro in meno versati, gli verrebbe a “costare” ben 10.000 euro in meno avendo in questo caso “consumato” il tempo a disposizione.

Ph- Guido Ric