Nella mente del risparmiatore italiano, da sempre, “confliggono” una dura realtà e un errore. La dura realtà è che è impossibile effettuare delle previsioni sistematicamente corrette, soprattutto in campo finanziario. L’errore è invece pensare che ciò suggerisca di “vivere alla giornata” adattandosi, di volta in volta, a quello che accade.

E invece la pianificazione degli investimenti, sulla base di obiettivi di vita personali e familiari, ha senso proprio perché è impossibile la previsione. Pianificare significa “tracciare la rotta” per poi, eventualmente, aggiustarla. Altrimenti, sarebbe un po’ come mettersi in viaggio per una meta ben definita affidandosi a una “sfera di cristallo” invece che a un “navigatore satellitare”.

E come nella vita, ancor più in campo finanziario la migliore scelta, da sempre consiste nel pianificare i propri obiettivi di vita (viaggio), scegliere i giusti strumenti finanziari (mezzi di locomozione) e condividere costantemente con il navigatore (il proprio consulente) la strategia più efficace ed efficiente per raggiungerli, soprattutto se hanno una scadenza più dilatata nel tempo.

Questa strategia è la PAC (Piano di Accumulazione del Capitale).

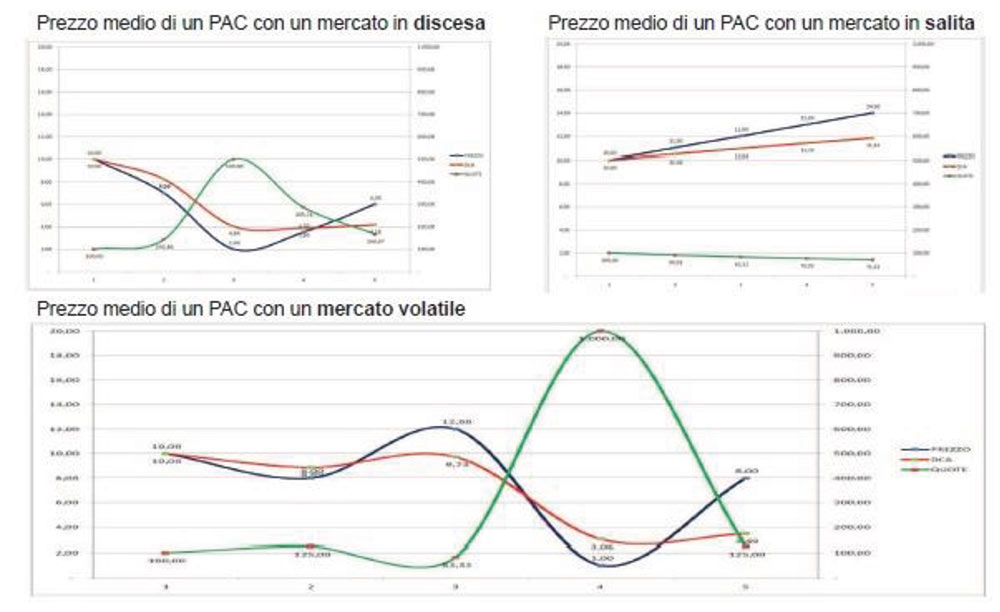

L’unica certezza in campo finanziario che non “necessita” di previsione alcuna è che negli investimenti in azioni e obbligazioni, diventare cioè soci di aziende di tutto il mondo o prestare loro, oppure a Stati, il proprio denaro, si sa che il prezzo dei titoli cambierà, giorno dopo giorno, mese dopo mese, anno dopo anno. Come in tutte le stagioni e in tutti i tipi di mercato ci sono giorni “migliori” e giorni “peggiori”, e sapremo solo con il senno di poi quali sono stati i “migliori” e quali i “peggiori”. Il PAC comporta un continuo e disciplinato investimento in quote di fondi che ci fanno diventare soci o creditori (fondi azionari o fondi obbligazionari), a prescindere dalle fluttuazioni dei livelli di prezzo. Infatti si “impiega” una cifra fissa di risparmio ad intervalli regolari e per un certo periodo di tempo (medio-lungo) nell’investimento, acquistando in questo modo più quote quando i “prezzi” sono bassi e meno quote quando i prezzi sono alti come si può vedere nei grafici sotto.

In questo modo, indipendentemente dal contesto del mercato finanziario che avremo scelto e senza dover ricorrere costantemente alla “previsione del domani” avremo la sicurezza di aver realizzato nel tempo programmato i nostri personali e famigliari obiettivi di vita. Basta seguire tre importanti regole:

- Comincia ora a pianificare i tuoi obiettivi di vita, personali e famigliari;

- Scegli gli strumenti finanziari più efficaci ed efficienti per raggiungerli; Il PAC funziona nel lungo periodo (7-10 anni), si deve quindi essere decisi ad impegnare risorse finanziarie allo scadere di ogni data decidendo sin da subito la durata del piano;

- Accumula quote, non pensare al loro prezzo. Una discesa (meglio se caduta) del prezzo delle quote di un fondo è una “fake news” per chi sta “consumando” il tempo pianificato, ma è una straordinaria notizia per chi lo sta, invece, “investendo, non facendosi scappare l’imperdibile occasione di accumulare. Un prezzo più basso significa che si può acquistare più quote con la cifra fissa di denaro (meglio aggiungendovi dell’altro), quote che aumenteranno sicuramente di valore, quando il mercato tornerà immancabilmente a crescere.

Perché aspettare?

Foto di Ylanite Koppens da Pexels