La possibilità di subire un evento potenzialmente negativo, appunto ‘rischiare’, rappresenta da sempre l’accezione più conosciuta del termine. Etimologicamente, la parola rischio, da arte di alcuni, si fa risalire al greco rizikon (sorte), a sua volta forse da e riza (scoglio) o da e rysis (salvezza); per altri, invece, deriva dall’arabo risq (impatto di una imbarcazione su uno scoglio) o rizq (l’opportunità data dal Signore). Così anche l’ideogramma cinese weiji () rappresenta nella sua interezza la parola rischio ma i due caratteri presi individualmente rappresentano il primo il pericolo ( ) ed il secondo l’opportunità ( ).

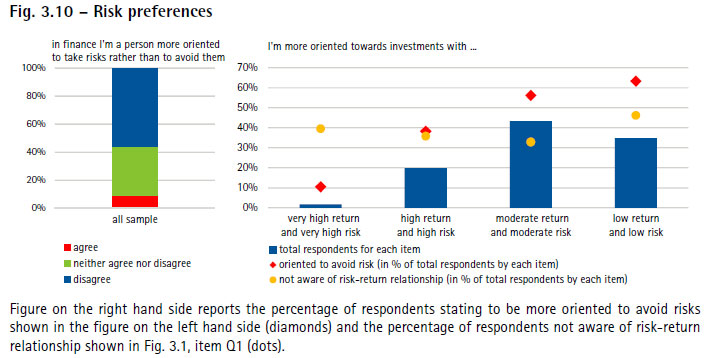

Ognuno, sulla base delle proprie esperienze di vita, darà un peso specifico al concetto di rischio e, soprattutto, ognuno, collegandolo all’esigenza che, in quel momento, voleva soddisfare rischiando, “rivivrà” quell’esperienza in maniera più o meno positiva a seconda che lo abbia realizzato o meno. Ecco, quindi, che è proprio il nostro vissuto a fornirci la “sensazione” che stiamo rischiando di fronte a una specifica contingenza, come di fronte a un eventuale proposta di impiego del nostro risparmio o del nostro reddito. E che si tratti di una ‘percezione’ personale lo dimostra il dato per cui quasi il 60% degli italiani si dichiara assolutamente avverso al rischio, mentre il 35% né avverso né favorevole (Report on Financial Investiment of italian Household- Survey report 2018 /fig.3.10 – Risk Preferences). Ciò perché è nell’esperienza di ognuno che un risparmiatore avverso al rischio possa anche giocare al lotto con una bassissima probabilità di vincita (1 su 400 per un ambo, o 1 su 43.949.268 per una cinquina) e quindi con un’altissima probabilità di perdita della puntata.

Dunque, proprio per quanto riportato appena sopra, non si può parlare di rischio degli investimenti in termini oggettivi, senza cioè definire prioritariamente il fine personale e individuale (rischio soggettivo) per il quale si pone in essere quell’operazione finanziaria. La pianificazione dei propri obiettivi di vita come la quantificazione delle risorse finanziarie per raggiungerli devono guidare ogni scelta di impiego del proprio denaro; la selezione degli strumenti finanziari più funzionali ad essa in condivisione con il professionista di fiducia completa la progettazione. È a questo punto evidente che l’assunzione del rischio negli investimenti dipende essenzialmente dal fatto che le risorse a disposizione consentano o meno la realizzazione della propria pianificazione. Altrimenti, se il denaro a disposizione è sufficiente per realizzarla, perché rischiare? Nel caso, invece, in cui questo non bastasse, allora, l’assunzione del rischio rappresenterebbe una opportunità necessaria