Nella pianificazione degli obiettivi, soprattutto quelli di più lunga scadenza, non bisognerebbe mai dimenticare di considerare una distinzione ben nota agli addetti ai lavori ossia quella tra valore nominale e valore reale della moneta. Semplificando potremmo dire che il valore nominale è quello stampigliato sulla stessa, mentre quello reale è la quantità di beni e servizi che con essa possiamo acquistare, il suo cosiddetto ‘potere di acquisto’. Più crescono i prezzi e meno saranno i beni e i servizi che potremo comprare, la moneta, cioè, perde il proprio “potere di acquisto”.

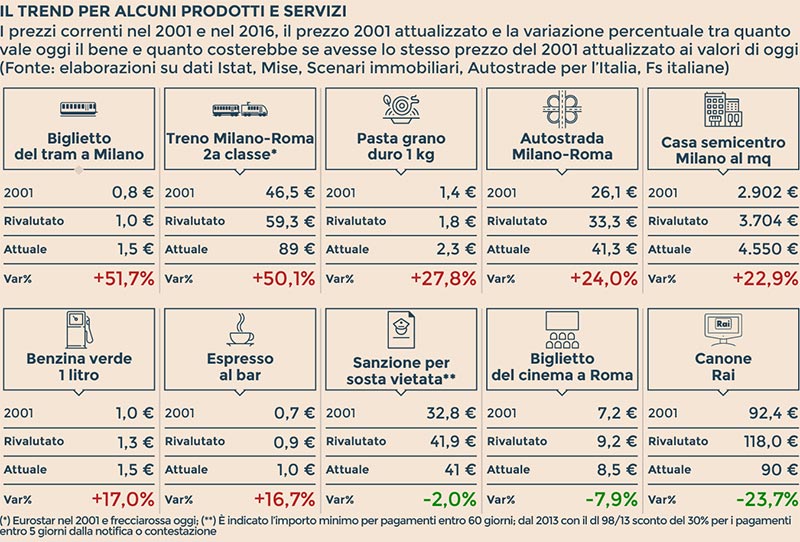

Ma in che modo questa distinzione diventa decisiva quando parliamo di progetti di investimento, di strategie di investimento, quando condividiamo un obiettivo di vita di più lungo respiro? La risposta è di solare evidenza se poniamo subito la questione su di un piano puramente opportunistico. Infatti, se pianifichiamo un percorso di investimento di lungo tempo, ad esempio il fine carriera per uno sportivo professionista, non possiamo evitare di chiederci cosa potremo permetterci di acquistare, in termini di beni e servizi, in quel momento con quello che avremo risparmiato. Per capirci meglio scendiamo su di un piano concreto, confrontiamo alcuni dati e … prendiamoci un bel caffè! Nel 2000 costava mediamente 1.400 lire (1.400 : 1936,27= 0,72 euro) mentre ora difficilmente riusciamo a pagarlo meno di 1,10 euro (2.129,90 lire). Dunque, in circa 20 anni il prezzo del caffè è aumentato di oltre il 52%. Conseguenza ne è che, oggi, con la stessa moneta di quasi 20 anni fa, non potrei accostarmi a nessun bancone del bar.

Quindi, per non trovarci al traguardo pianificato con il ‘fiato corto’ e magari rinunciare a quel sogno per la cui realizzazione avevamo iniziato a mettere le basi molto tempo prima, quando si programmano obiettivi di vita di più lunga scadenza occorre necessariamente considerare strategie di investimento che possano almeno mantenere il potere di acquisto nel tempo. Dobbiamo fare in modo che il rischio dell’inflazione sia un rischio “calcolato”.

Ed ecco allora che diventa indispensabile riporre la nostra fiducia in qualcuno che sappia consigliare quella soluzione di investimento che tenga conto del ‘nemico numero 1’ da battere: l’aumento del costo della vita.

Fonte: Il Sole 24 ore